Des solutions de paiement au service des commerçants et des professionnels

Contactez votre banque et découvrez nos offres de location, vente et maintenance de Terminal de Paiement Électronique (TPE) pour les professionnels.

AVEM est le premier partenaire des banques en France pour les lecteurs de carte bancaire (Terminaux de Paiement Électroniques TPE). Les principaux groupes bancaires ont choisi AVEM pour la mise à disposition, l’installation, l’assistance téléphonique et la maintenance des équipements des professionnels. Nos collaborateurs sont engagés au quotidien pour vous satisfaire, depuis nos sites de Rennes, Lyon et Albi, et sur le terrain puisqu’AVEM s’appuie sur plus de 500 techniciens spécialisés partout en France.

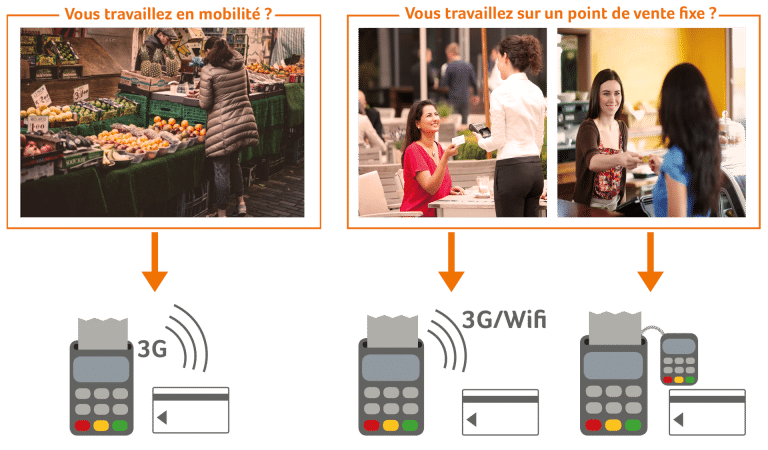

Quel terminal de paiement choisir pour mon métier ?

L’utilisation en mobilité (à l’extérieur, en circulant à l’intérieur du magasin, en terrasse du restaurant) ou l’utilisation fixe (sur un comptoir) du TPE est le premier critère de choix du lecteur de carte bancaire.

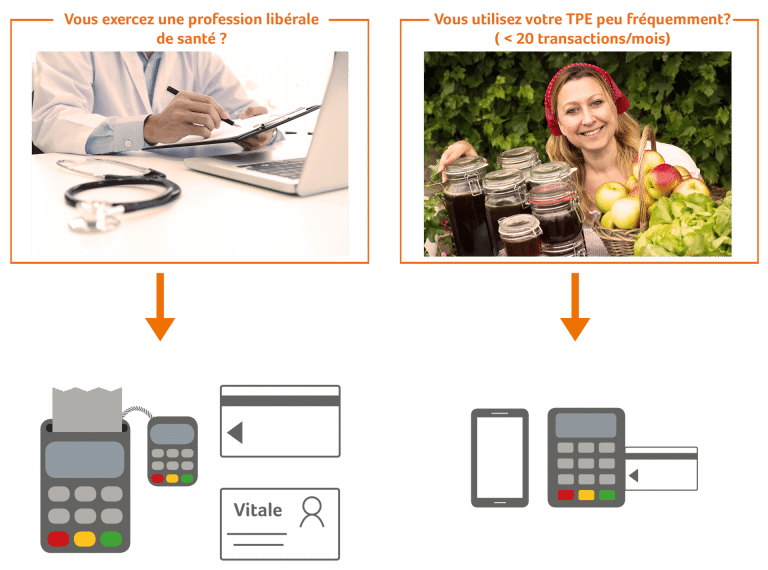

Deux cas particuliers nécessitent de s’orienter vers des solutions spécifiques :

- Les professionnels de santé (médecin, dentiste, laboratoire de biologie, etc.)

- Le très faible usage du lecteur de carte bancaire (moins de 20 transactions par mois).

Le besoin de mobilité est la principale question à vous poser pour choisir le bon TPE

Le schéma suivant expose les principaux cas d’utilisation du terminal CB.

Vous travaillez en mobilité ?

Optez pour un terminal de paiement mobile connecté à une carte SIM 3G/GPRS.

Point de vente fixe :

vous encaissez en mobilité sur votre lieu de travail (dans les rayons, à table, en terrasse, etc.) : le terminal de paiement portable connecté à Internet (en WIFI ou Bluetooth) est fait pour vous.

Point de vente fixe :

vous encaissez sur un point fixe (au comptoir, à la caisse) : choisissez le terminal de paiement fixe, relié à une prise électrique, et connecté à Internet par câble Ethernet (IP) ou via une ligne téléphonique (RTC).

La monétique pour les professionnels de santé et les usages occasionnels

Si vous êtes un professionnel de santé (médecin, pharmacien, dentiste, biologiste, laboratoire médical, etc.)

Chaque banque propose des solutions monétiques dédiées aux PLS (Professions Libérales de Santé) facilitant le tiers payant, la télétransmission et dont la facturation est adaptée à votre activité.

Si votre usage est occasionnel (< de 20 transactions par mois)

L’idéal pour vous est une solution économique et souple d’encaissement mobile (dit « mPOS ») couplée à votre smartphone ou tablette.

Quels sont les logiciels adaptés à mon activité ?

Il est possible d’installer une multitude de logiciels afin d’optimiser la performance de son activité, en proposant par exemple le paiement en plusieurs fois, l’acceptation des cartes AMEX, l’encaissement à distance (VAD), la réservation d’un acompte, etc.

Choisissez vos logiciels TPE en fonction de vos besoins

Pour activer l’un de ces logiciels sur un terminal de paiement, il convient de vérifier son contrat de service avec sa banque, ou plus simplement d’appeler pour prendre conseil.

Ces logiciels sont installés soit lors de la mise en service soit à votre demande au cours de la vie de votre contrat.

Faciliter le passage à l'acte pour les achats importants (gros montants)

- La solution : logiciels de paiement en plusieurs fois

- Comment : en demandant à sa banque un contrat de paiement en plusieurs fois.

Capter une clientèle fidèle et à haut pouvoir d'achat

- La solution : AMEX American Express

- Comment : accepter les paiements des porteurs de cartes American Express demande de s’affilier auprès d’AMEX, directement ou en passant par sa banque.

Accepter les cartes Titres-Restaurant dématérialisés

- La solution : CONECS

- Comment : encaisser les paiements par titre-restaurant dématérialisé demande d’avoir l’agrément Titre Restaurant donné par la CNTR et de solliciter sa banque ou son mainteneur de TPE pour l’initialisation CONECS

Encaisser des cautions, acomptes, pré-réservations (très utile pour les hôteliers et le tourisme)

- La solution : PLBS (Paiement pour la Location de Biens et Services)

- Comment :en demandant à sa banque ou son assistance TPE d’activer le service.

Répartir le chiffre d’affaires des encaissements CB entre différents établissements bancaires

- La solution : Multi-domiciliation

- Comment : en demandant à son mainteneur d’initialiser son logiciel CB avec une multi-domiciliation des flux CB vers plusieurs partenaires bancaires.

Accepter les paiements en sans contact (par carte ou smartphone)

- La solution : sans contact (dont Paylib, ApplePay, SamsungPay…)

- Comment : en demandant à sa banque ou son assistance TPE d’activer le service. Aujourd’hui la plupart des contrats l’activent par défaut.

Comment utiliser votre terminal pour un paiement sans contact ?

Proposer aux touristes de pays hors zone euro de payer dans leur devise afin de les rassurer et d’optimiser les revenus de commission bancaire

- La solution : DCC (Dynamic Currency Change)

- Comment : en demandant à sa banque un contrat de DCC (Dynamic Currency Change) pour le paiement TPE en devise.

Accepter la clientèle des touristes chinois qui utilisent le paiement par mobile

- La solution : Alipay Wechat

- Comment : en contactant son mainteneur de TPE pour vérifier la compatibilité de son équipement, comme la possibilité de lire les QR Code sur le smartphone des clients.

Capter la clientèle des touristes chinois, qui préfèrent la sécurité de la carte de paiement UnionPay

- La solution : UnionPay International

- Comment : en demandant à sa banque de souscrire un contrat d’affiliation avec UnionPay International.

Encaisser sur votre site Internet ou par téléphone les paiements de vos clients

- La solution : VAD (Vente À Distance)

- Comment : en souscrivant auprès de votre banque un contrat monétique de vente à distance.

Comment bénéficier des services AVEM ?

AVEM est le partenaire des principaux groupes bancaires. Pour bénéficier de nos services, il faut passer par votre agence bancaire.

Si vous êtes déjà client AVEM par l’intermédiaire de votre banque et souhaitez nous contacter, rendez-vous dans notre rubrique Contact.

commerçants

de commerçants satisfaits de leur mise en service ou service après-vente

techniciens

Aller plus loin avec AVEM !

FAQ

Vous trouverez ici les réponses à vos questions

N’hésitez pas à nous contacter dans le cas contraire

Sans contact

Comment fonctionne le paiement sans contact ?

En passant à proximité d'un terminal sans contact, est-il possible que ma carte réalise une transaction à mon insu ?

Non, car une transaction sans contact ne peut être effectuée qu’à la demande du commerçant à partir du terminal de paiement, la carte elle-même n’émettant aucun signal. D’autre part, la carte doit être placée à proximité du lecteur (moins de 4 centimètres) pour que la transaction s’effectue. Il n’y a donc aucun risque de paiement involontaire.

Les transactions sans contact sont-elles sécurisées ?

Que se passe-t-il si je dois régler un achat de plus de 50 € ?

Quelle est la durée d'une transaction sans contact ?

Comment peut-on être certain que la transaction a bien eu lieu ?

Les cartes privatives peuvent-elles fonctionner en sans contact ?

Les transactions sans contact sont-elles spécifiées sur le relevé de télécollecte du commerçant ?

Oui, il y a une télécollecte pour les transactions sans contact et un relevé dédié. Le paiement sans contact va générer une télécollecte supplémentaire qui sera chainée à celle du paiement de proximité classique, sans surcoût.